“黄金+”的定义与战略意义

很多投资者好奇“‘黄金+’是什么意思”?广义来看,“黄金+”是一种多资产配置理念,即将黄金作为风险对冲与收益增强的重要因子,纳入投资组合。其基础在于黄金兼具防御性实物资产和长期跑赢通胀的战略属性。黄金与股票、债券等主流资产的相关性极低,因此“黄金+”策略能有效分散投资组合风险,并在市场遭遇极端冲击时,提供对冲尾部风险的作用。至于“黄金+”怎么样,这一策略已被众多全球机构实践验证,能够在风险周期中提升组合的稳定性。

贸易环境变化,黄金避险属性增强

黄金作为全球认可的避险资产,对贸易摩擦引发的宏观不确定性和通胀风险具有天然对冲功能。回顾2018年美国加征关税期间,全球供应链受到冲击,市场避险情绪快速升温,黄金价格波动相对平稳,成为投资者稳定组合配置的重要工具。

从短期来看,贸易摩擦导致市场风险加大,避险需求上升,资金流入黄金等避险资产,今年以来黄金价格屡屡突破历史高位即印证了黄金在动荡时期的作用。

中期而言,若贸易冲突持续冲击供应链,美国经济可能陷入滞胀,物价上涨与增长放缓并存。黄金可作为对冲通胀的重要工具,其原因在于通胀削弱货币购买力,投资者转向能够保值的实物资产,黄金便是不二之选。

长期来看,若贸易摩擦长期化并侵蚀美元信用基础,全球储备格局可能调整。黄金因无主权信用风险和全球流动性高,其在国际货币体系中的战略地位将进一步巩固,成为央行及机构资产配置中的核心组成部分。

“黄金+”的内在逻辑:穿越周期的双重属性

好的资产不仅要看经济扩张期的表现,也要看其在压力周期中的表现。基于黄金构建的“黄金+”产品,得益于黄金的双重属性,得以在经济下行时仍呈现较好的表现。

首先,黄金的战略属性体现在对滞胀与尾部风险的防御作用。全球经济面临衰退和通胀风险时,传统股债组合难以完全应对,全球多家头部资产管理机构(如贝莱德、桥水)均在美元及多币种配置中加入黄金,以应对全球通胀和货币贬值风险。历史数据显示,在全球股市大幅调整期,黄金多次逆势上涨,显著提升投资组合稳健性。

其次,黄金的收益属性同样值得关注。长期来看,它并非“零息资产”。以人民币计价的Au9999黄金,截至2025年5月31日,过去20年、10年、5年的年化收益率分别为10.1%、12.5%、14.4%。同期沪深300全收益指数20年年化回报为9.8%,十年期国债为4.4%。黄金长期回报主要源于经济增长推动的实物需求,占其总需求八成以上的金饰、金条金币及工业用金与经济活动高度正相关。

这种兼具风险对冲和稳健收益的双重属性,是“黄金+”策略的主要优势。

从概念到实践:如何应用“黄金+”

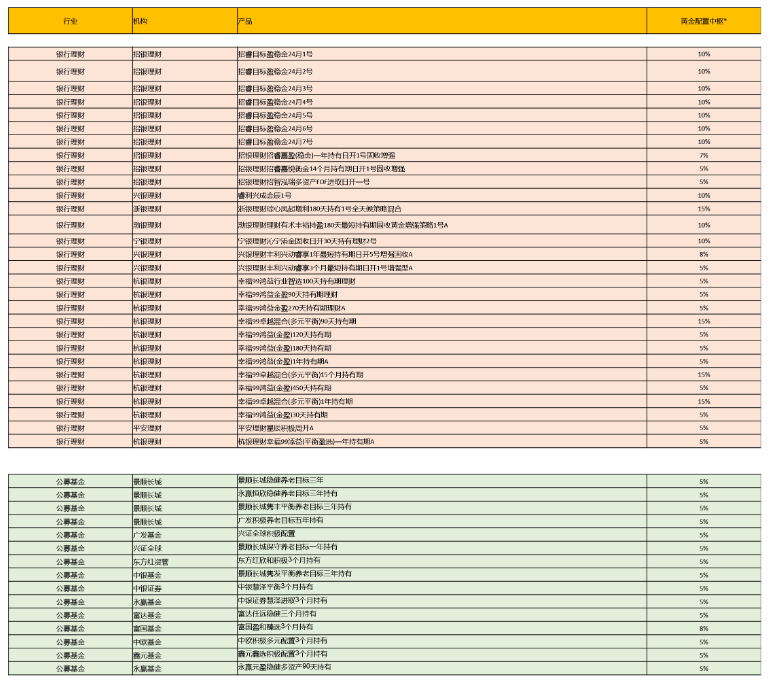

随着金融市场发展,“黄金+”通过多种产品形态进入个人投资者视野。通常,投资组合中黄金配置比例达到5%以上的多资产组合可称为“黄金+”产品。在中国市场,主要涵盖公募基金(尤其FOF和养老目标基金)及银行理财。据不完全统计,投资黄金的FOF产品数量从2021年的20只增至2025年上半年末的234只,配置比例多在5%-10%。部分银行理财公司推出“固收+黄金”策略产品,为个人投资者提供便捷的参与方式。

全球专业机构的长期实践也印证了“‘黄金+’靠谱吗”这一问题。2008年金融危机后,全球央行由黄金净卖出方转为净买入方,以分散美元资产风险、应对地缘政治风险。主权财富基金如阿塞拜疆国家石油基金,将12%的454亿美元资产配置于黄金,目标是分散风险并增强回报。桥水基金的全天候策略同样将黄金作为对冲货币贬值、通胀风险的核心资产。日本日兴资产管理公司某基金截至2025年6月底,其黄金ETF配置占比19.6%,其投资逻辑在于黄金与其他资产的低相关性、稳定的价值以及在危机中的表现。

回答投资者关切:现在适合买黄金吗?

对于个人投资者而言,“黄金+”并非用于短期博弈或追求高收益,而是一种优化配置结构的战略工具。因此,“现在适合买黄金吗?”的回答不应简单化为“是”或“否”。更合理的理解是,黄金应在投资组合中占有合理比例,用于平滑整体波动并提供长期稳健回报。

至于“‘黄金+’产品靠谱吗”,其可靠性建立在黄金长期穿越周期的表现及全球机构投资者的配置实践之上。这类产品为个人投资者提供了低门槛、透明的多元资产配置渠道。在当前宏观环境日益复杂的背景下,将部分资产配置于“黄金+”产品,是构建韧性投资组合的理性选择。对于仍在犹豫的投资者,通过本文对“‘黄金+’是什么意思”和“‘黄金+’怎么样”的解析,可以更好理解其配置价值。

目前市场上的“黄金+”产品主要由银行理财公司和基金公司发行,设计规范、披露透明,适合有中长期资产配置需求的投资者。

以下整理了部分市场上现有的“黄金+”产品,涵盖了不同风险偏好和投资目标,适合不同人群选择。